Duplicata: o que é, como funciona e como usar a seu favor

No mundo dos negócios, a duplicata é um dos principais documentos usados nas vendas a prazo entre empresas.

Para empresários, gestores financeiros e contadores, entender bem esse título de crédito é fundamental para organizar o fluxo de caixa, evitar problemas jurídicos e até acessar antecipação de recebíveis com mais segurança.

Neste guia, você vai entender o que é duplicata, como ela funciona na prática, quais dados são obrigatórios, quais os riscos e como usar duplicatas de forma estratégica na sua empresa.

O que é duplicata?

A duplicata é um título de crédito que formaliza a obrigação de pagamento de um comprador (devedor) para um vendedor (credor), geralmente após a venda de mercadorias ou a prestação de serviços.

Ela é emitida com base em uma nota fiscal/fatura e registra que existe uma venda a prazo. Em outras palavras, a duplicata é a comprovação da dívida daquele cliente em relação à sua empresa.

De forma resumida:

- A nota fiscal registra a operação de venda.

- A duplicata registra o crédito que sua empresa tem a receber.

Como funciona a duplicata na prática

O funcionamento básico da duplicata costuma seguir estes passos:

- Venda a prazoSua empresa vende um produto ou serviço para um cliente, com pagamento futuro (ex.: 30 dias).

- Emissão da nota fiscal e da duplicataA nota fiscal é emitida pela venda, e com base nela é emitida a duplicata, com:

- valor,

- data de vencimento,

- dados do credor e do devedor.

- Envio ao clienteA duplicata é encaminhada ao comprador, que reconhece a dívida.

- Pagamento no vencimentoNa data combinada, o cliente realiza o pagamento da duplicata.

- Cobrança ou protesto (se não pagar)Se o cliente não paga, a duplicata pode ser levada a protesto e servir como base para cobrança judicial.

Além disso, a duplicata pode ser usada em operações financeiras, como:

- desconto de duplicatas em bancos;

- antecipação de duplicatas com FIDCs e fintechs;

- cessão de recebíveis para melhorar o fluxo de caixa da empresa.

Como Descontar duplicatas

“Descontar duplicatas” é uma forma de antecipar recebíveis.

Em vez de esperar o cliente pagar na data de vencimento, a sua empresa “vende” essas duplicatas para uma instituição financeira (banco, FIDC, fintech) e recebe o dinheiro antes, com desconto de juros e taxas.

Na prática, funciona assim:

Você troca um valor futuro (duplicata a vencer)

por um valor presente (dinheiro agora), pagando um custo por isso.

Essa operação também é chamada de:

- desconto de duplicatas

- antecipação de duplicatas

- antecipação de recebíveis (quando inclui outros títulos além da duplicata)

Como funciona o desconto de duplicatas na prática

De forma simplificada, o passo a passo é:

- Sua empresa vende a prazo e emite duplicatasEx.: você vende R$ 80.000 em mercadorias com vencimento em 60 dias, emite notas fiscais e as respectivas duplicatas.

- Você procura uma instituição para descontar as duplicatasPode ser:

- banco,

- FIDC,

- fintech especializada em crédito para empresas.

- Análise de crédito e das duplicatasA instituição vai avaliar:

- histórico da sua empresa;

- perfil dos seus clientes (sacados);

- qualidade da documentação (notas fiscais, duplicatas, contratos);

- concentração de risco (se é tudo num cliente só ou vários).

- Proposta de taxa e condiçõesSe aprovado, você recebe uma proposta com:

- taxa de juros;

- prazo;

- tarifas;

- responsabilidades em caso de inadimplência.

- Dinheiro na contaAs duplicatas são cedidas à instituição, e você recebe, por exemplo, em 1 ou poucos dias úteis, já com o descontoaplicado.

- No vencimento, o cliente paga a duplicataO pagamento é feito para a própria instituição que comprou/antecipou os títulos. Assim, a dívida do cliente é quitada, e a operação se encerra.

Onde é possível descontar duplicatas?

Hoje, você pode descontar duplicatas em três grandes tipos de players:

1. Bancos tradicionais

- Geralmente exigem:

- conta PJ ativa,

- histórico de relacionamento,

- garantias adicionais em alguns casos.

- Muitas vezes o processo é mais burocrático, mas empresas já bancarizadas podem conseguir limites interessantes.

2. FIDCs (Fundos de Investimento em Direitos Creditórios)

- São fundos que compram direitos de crédito, como duplicatas, cheques e outros recebíveis.

- Podem ofertar taxas competitivas para empresas com:

- bom histórico,

- carteira de clientes sólida,

- documentos bem organizados.

- Em geral, operam com valores maiores e ticket médio mais alto.

3. Fintechs de crédito

- Plataformas digitais que simplificam a antecipação de recebíveis.

- Muitas usam integração com sistemas, upload de notas fiscais, análise online.

- Processo tende a ser mais rápido e menos burocrático para PMEs.

A Lastru atua justamente como um hub, conectando empresas a FIDCs e fintechs parceiras para facilitar esse processo de desconto/antecipação de duplicatas.

Quanto custa descontar duplicatas?

O custo do desconto de duplicatas varia conforme:

- o perfil da sua empresa;

- o risco da carteira de clientes;

- o prazo dos títulos;

- a instituição escolhida.

Normalmente você vai encontrar:

- Taxa de juros ao mês (por exemplo, 2% a 4% ao mês)

- IOF (imposto sobre operações financeiras)

- Tarifas (cadastro, análise de crédito, operação, etc.)

Um exemplo bem simplificado:

- Você tem R$ 50.000 em duplicatas para 60 dias;

- A instituição cobra o equivalente a 3% ao mês;

- Em 2 meses, isso dá aproximadamente 6% de juros (sem contar IOF e tarifas).

Você não vai receber os R$ 50.000 cheios, mas algo como:

R$ 50.000 – R$ 3.000 (juros aproximados) – tarifas e IOF =

valor líquido na conta da sua empresa

Por isso, é fundamental:

- comparar propostas;

- simular o custo efetivo total;

- entender se a operação faz sentido para o fluxo de caixa e a margem do seu negócio.

Vantagens de descontar duplicatas

Se usado com planejamento, descontar duplicatas pode ser uma ótima ferramenta de gestão financeira. Entre as principais vantagens:

- Melhora do fluxo de caixaVocê transforma vendas a prazo em dinheiro imediato, sem precisar tomar empréstimos tradicionais.

- Possibilidade de aproveitar oportunidadesCom dinheiro em caixa, sua empresa consegue:

- negociar melhores preços com fornecedores;

- aproveitar descontos à vista;

- investir em estoque, marketing ou expansão.

- Operação lastreada em vendas reaisO crédito é baseado em recebíveis que já existem (duplicatas emitidas), e não apenas na “promessa” do futuro.

- FlexibilidadeEm vez de fazer um empréstimo grande, você pode antecipar duplicatas conforme a necessidade do mês.

Riscos e cuidados ao descontar duplicatas

Apesar das vantagens, descontar duplicatas também tem riscos, principalmente se virar uma muleta permanente para um problema estrutural de caixa.

Alguns cuidados importantes:

1. Não tratar como “dinheiro extra”

O valor que entra ao descontar duplicatas não é lucro:

é apenas a antecipação de um recebível que entraria no futuro.

Se a empresa começa a contar com esse dinheiro todo mês, sem planejamento, pode cair em um ciclo de dependência.

2. Observar o custo total

Uma taxa aparentemente baixa pode ficar cara quando somada a:

- IOF,

- tarifas de cadastro,

- tarifa por operação/título,

- eventuais custos em caso de inadimplência.

Sempre pergunte pela taxa efetiva total da operação.

3. Atenção à qualidade das duplicatas

Duplicatas:

- sem nota fiscal,

- com dados errados,

- de clientes com histórico ruim,

podem ser rejeitadas pela instituição ou gerar problemas de cobrança depois.

4. Risco de concentração em poucos clientes

Se a maior parte das duplicatas vem de 1 ou 2 clientes apenas, isso aumenta o risco da operação.

Instituições costumam olhar para isso e, às vezes, limitar ou encarecer o crédito.

Quando faz sentido descontar duplicatas?

Em geral, descontar duplicatas faz sentido quando:

- sua empresa vende com prazos longos (30, 60, 90 dias);

- o fluxo de caixa aperta no meio do caminho;

- você tem oportunidades claras para usar o dinheiro (compras com desconto, investimentos estratégicos, evitar atraso em impostos/folha);

- o custo da operação é menor que o prejuízo de:

- pagar juros de atraso,

- perder um bom desconto,

- deixar de aproveitar uma oportunidade.

Por outro lado, se a empresa está sempre no limite, sem margem e sem controle do caixa, usar desconto de duplicatas o tempo todo pode ser um sinal de alerta de que é hora de rever precificação, prazos, custos e modelo de negócio.

Como a Lastru pode ajudar sua empresa a descontar duplicatas

Descontar duplicatas não deveria ser um processo cheio de telefonemas, planilhas e reuniões com vários bancos ao mesmo tempo.

A proposta da Lastru é simplificar essa jornada para a PME:

- conectar sua empresa a FIDCs e fintechs parceiras;

- ajudar você a comparar propostas de antecipação de duplicatas e outros recebíveis;

- reduzir a burocracia na hora de enviar documentos e estruturar as operações.

Assim, em vez de ficar negociando de porta em porta, você consegue:

- concentrar as informações em um só lugar;

- entender melhor custos e condições;

- tomar decisões mais inteligentes para o caixa da empresa.

Conclusão sobre descontar duplicata

Descontar duplicatas é uma forma poderosa de transformar vendas a prazo em dinheiro imediato, desde que você:

- conheça bem os custos;

- use a ferramenta com planejamento;

- escolha parceiros confiáveis para antecipar seus recebíveis.

Usado com estratégia, o desconto de duplicatas pode ser um aliado importante para:

- manter as contas em dia,

- aproveitar oportunidades de negócio,

- fortalecer o fluxo de caixa da sua empresa.

👉 Quer entender na prática quanto sua empresa poderia antecipar e quanto isso custaria?

Busque a Lastru e veja como podemos ajudar a conectar suas duplicatas a FIDCs e fintechs de forma mais simples e transparente.

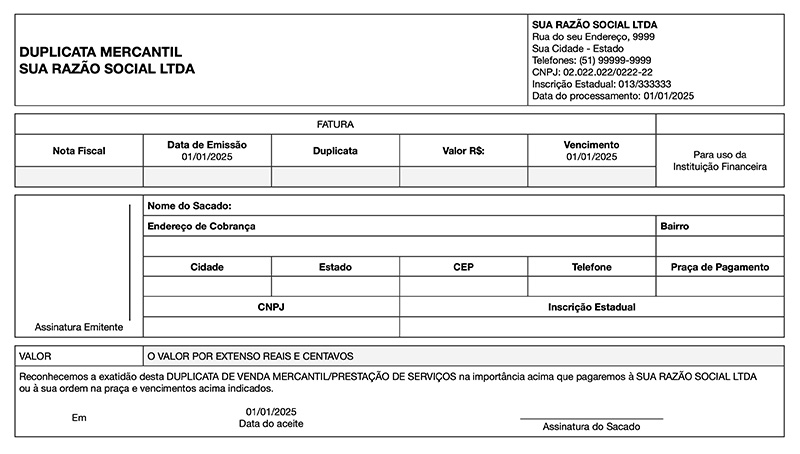

Quais dados uma duplicata deve conter

Para ser válida e reduzir o risco de problemas jurídicos, a duplicata deve conter, entre outros:

- Nome e CNPJ/CPF do credor (sua empresa);

- Nome e CNPJ/CPF do devedor (cliente);

- Número da nota fiscal/fatura que deu origem à duplicata;

- Descrição do produto ou serviço vendido;

- Valor da duplicata;

- Data de emissão;

- Data de vencimento;

- Local de pagamento;

- Condições de pagamento (à vista, parcelado, etc.).

Emitir a duplicata com dados incompletos ou incorretos pode enfraquecer a segurança jurídica do título.

Tipos de duplicata

No dia a dia das empresas, é comum ouvir alguns tipos de duplicata:

- Duplicata mercantilRelacionada à venda de mercadorias.

- Duplicata de serviçosLigada à prestação de serviços, como consultorias, manutenção, marketing, etc.

- Duplicata eletrônicaEm vez de emitida em papel, é registrada de forma digital em sistemas autorizados. Hoje, é cada vez mais comum por facilitar o controle e a cobrança.

Entender o tipo de duplicata ajuda a organizar melhor a contabilidade e as operações de crédito.

Duplicata mercantil

No dia a dia, muita gente fala só “duplicata”, mas na prática existem dois tipos principais:

- Duplicata mercantil: É a duplicata ligada à venda de mercadorias.Exemplo: uma indústria vende R$ 50.000 em produtos para um lojista, com pagamento em 30 dias. Com base na nota fiscal dessa venda, a empresa emite uma duplicata mercantil.

- Duplicata de serviços: É emitida quando há prestação de serviços.Exemplo: uma agência de marketing presta serviços para uma empresa, emite nota fiscal de serviços e, com base nela, emite a duplicata de serviços.

Na prática, as duas funcionam de forma parecida:

- registram um crédito que a sua empresa tem a receber;

- podem ser levadas a protesto em caso de não pagamento;

- podem ser usadas em operações de desconto/antecipação de duplicatas em bancos, FIDCs e fintechs.

O ponto importante é:

sempre deve existir uma operação real por trás (venda ou serviço) e uma nota fiscal que comprove essa operação.

Emitir duplicata sem causa (sem venda ou serviço) é ilegal e pode gerar problemas sérios para a empresa.

Lei da Duplicata

A Lei nº 5.474/1968, conhecida como Lei da Duplicata, é a norma que regulamenta o uso da duplicata no Brasil.

Ela define como o título deve ser emitido, quais informações precisa conter e quais são os direitos e deveres de quem emite e de quem deve pagar.

De forma bem resumida, a lei trata de temas como:

- Emissão da duplicataA duplicata deve estar vinculada a uma nota fiscal/fatura e a uma venda ou prestação de serviços realizada a prazo.

- Requisitos básicos do títuloA lei determina que a duplicata tenha:

- data de emissão;

- valor;

- data de vencimento;

- nome e qualificação do sacado (devedor);

- nome do sacador (credor);

- referência à nota fiscal/fatura que deu origem à duplicata.

- Aceite da duplicataO comprador (devedor) pode aceitar a duplicata, reconhecendo a dívida. Esse aceite pode ser:

- escrito (no próprio título, em sistemas eletrônicos, etc.);

- ou tácito, quando ele não contesta e a relação comercial é comprovada.

- Protesto por falta de pagamentoSe a duplicata não for paga no vencimento, a lei permite que o credor leve o título a protesto em cartório, o que:

- formaliza a inadimplência;

- pode impactar o crédito do devedor;

- fortalece a posição do credor em uma eventual ação de cobrança.

- Força de título executivoQuando a duplicata está corretamente emitida, aceita (ou comprovada a causa da dívida) e protestada, pode servir como título executivo, facilitando a cobrança judicial.

Para o empresário, o mais importante não é decorar os artigos da lei, mas entender que:

quanto mais correta e bem documentada for a emissão da duplicata,

maior é a segurança jurídica da cobrança e mais fácil é usar esse título em operações de crédito e antecipação de recebíveis.

⚠️ Importante: este texto é uma explicação em linguagem simples, com foco em gestão financeira e antecipação de recebíveis. Ele não substitui uma consulta jurídica formal. Em casos específicos ou dúvidas mais profundas, vale sempre conversar com seu contador ou advogado de confiança.

Vantagens de fazer duplicata da forma correta

Emitir e controlar duplicatas de maneira adequada traz várias vantagens para a empresa:

- Segurança jurídicaA duplicata é um título de crédito com força legal, o que facilita a cobrança em caso de inadimplência.

- Organização do contas a receberCom duplicatas bem emitidas, fica mais fácil acompanhar quem deve, quanto deve e quando cada valor vence.

- Acesso a crédito e antecipação de recebíveisBancos, FIDCs e fintechs costumam aceitar duplicatas como garantia para operações de crédito, como:

- desconto de duplicatas;

- antecipação de recebíveis;

- capital de giro.

- Melhor planejamento de fluxo de caixaSabendo exatamente quanto entra e em quais datas, é mais fácil planejar pagamentos, compras e investimentos.

Quais são os riscos e erros comuns relacionados à duplicata

Apesar das vantagens, o uso inadequado de duplicatas pode gerar problemas sérios. Alguns riscos e erros comuns:

- Informações erradas ou incompletas

- CNPJ do cliente errado;

- valor diferente do real;

- ausência de vínculo com a nota fiscal.

- Falta de controle interno

- Duplicatas emitidas mas não registradas corretamente no sistema;

- dificuldade de conciliar o contas a receber.

- Duplicatas sem causa (sem venda real)

- Emitir duplicata sem venda/serviço é ilegal e pode gerar problemas jurídicos graves.

- Falha na comunicação com o cliente

- Cliente não recebe a duplicata ou não reconhece a dívida.

Esses problemas podem levar a:

- perda de recebíveis;

- brigas judiciais;

- dificuldade para antecipar recebíveis em instituições financeiras.

Duplicata e antecipação de recebíveis

Uma das formas mais inteligentes de usar duplicatas é como garantia em operações de antecipação de recebíveis.

Funciona assim:

- Sua empresa vende a prazo e emite duplicatas.

- Em vez de esperar 30, 60 ou 90 dias para receber, você apresenta essas duplicatas a:

- bancos,

- FIDCs,

- fintechs de crédito.

- A instituição antecipa parte do valor (descontando juros e taxas), e sua empresa recebe o dinheiro agora, melhorando o fluxo de caixa.

Esse tipo de operação é muito usado por empresas que:

- vendem para outras empresas (B2B);

- têm grande volume de vendas a prazo;

- precisam de capital de giro com frequência.

Como a Lastru pode ajudar

A Lastru conecta sua empresa a uma rede de FIDCs e fintechs parceiras, ajudando você a simular, comparar e negociar propostas para antecipar duplicatas e outros recebíveis com menos burocracia.

Perguntas frequentes (FAQ) sobre duplicata

1. Quem pode emitir duplicata?

Empresas que vendem mercadorias ou prestam serviços com emissão de nota fiscal/fatura podem emitir duplicatas, de acordo com a legislação brasileira.

2. O que acontece se o devedor não pagar a duplicata?

Se o devedor não pagar na data de vencimento, o credor pode:

- enviar para cobrança amigável;

- protestar a duplicata em cartório;

- usar o título como base para ação de cobrança judicial.

3. Qual é o prazo típico de uma duplicata?

Depende da negociação entre as partes. É comum encontrar prazos de 30, 60 ou 90 dias, mas outras condições podem ser acordadas.

4. Como automatizar a gestão de duplicatas?

Hoje existem sistemas de gestão financeira e ERP que:

- emitem duplicatas automaticamente a partir das notas fiscais;

- controlam vencimentos;

- integram com bancos e plataformas de cobrança.

Isso reduz erros manuais e ajuda a manter o contas a receber organizado.

5. Duplicata serve para operações internacionais?

Na prática, a duplicata é usada, principalmente, em operações dentro do Brasil.

Para comércio exterior e recebimentos internacionais, costumam ser utilizados outros documentos e modalidades específicas. É importante consultar um contador ou especialista em câmbio e comércio exterior para escolher o instrumento correto.

Conclusão

A duplicata é uma ferramenta essencial para a gestão financeira das empresas brasileiras que vendem a prazo. Quando bem emitida e controlada, ela:

- fortalece a segurança jurídica;

- organiza o contas a receber;

- abre portas para operações de crédito e antecipação de recebíveis.

Se a sua empresa trabalha com vendas a prazo e quer transformar duplicatas em fluxo de caixa imediato, vale a pena estruturar seus processos e buscar parceiros especializados.

👉 Entre em contato com a Lastru e descubra como usar duplicatas e outros recebíveis para fortalecer o caixa da sua empresa.

Quer continuar aprendendo? Veja também: recibo de pagamento, PIX estático.

1 comentário em “Duplicata: o que é, como funciona e como usar a seu favor”

Os comentários estão encerrado.